6 de febrero del 2008

Tenga paciencia: la bolsa siempre se recupera

Jürgen Schuldt

La Insignia. Perú, febrero del 2008.

Todas las noches nos llegan sabias palabras de agentes de bolsa, expertos financieros y analistas económicos sobre el descalabro bursátil de EEUU y otras plazas del mundo, incluida la nuestra. Todos son optimistas: algunos lo hacen porque para eso les pagan y otros, aparentemente más responsables, porque quieren evitar un agravamiento de la situación por el lado de las expectativas.

En efecto, luego de esforzarse para que no se les note el susto, espetan a los 'inversionistas': "No se angustien, sus valores se recuperarán; pueden tardar en hacerlo, pero llegarán... siempre lo han hecho"; "No se desespere, siga nomás, no se salga que perderá demasiado"; "Las acciones siempre han sido más rentables que cualquier activo, aunque tarden"; "La Bolsa no es para poner hasta el último centavo y obtener ganancias en el momento, es para que invertir a largo plazo", etc. Pero esas frases no se dijeron cuando vendieron las acciones, porque ellos siempre ganan, porque siempre compran y venden, lo que produce una buena comisión en cada transacción.

El problema reside en el hecho de que esa 'recuperación' del valor y del rendimiento de nuestras acciones puede llegar en 20 y hasta en 70 años. Desde el exuberante pico bursátil (poco antes que reviente la burbuja) hasta que vuelva a recuperar el valor que tenía pueden pasar varias generaciones. Pero la experiencia histórica demuestra que usted puede recuperar lo perdido si consigue sobrevivir a ese lapso prolongado de tiempo (ciertamente no tan largo como para llegar a la edad de Matusalén).

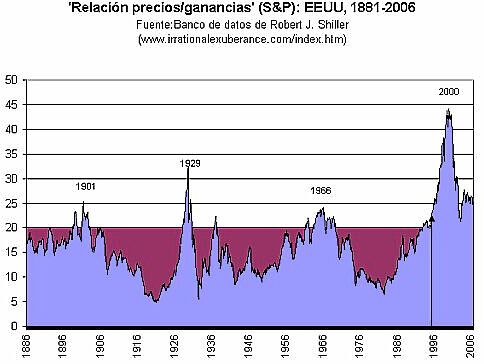

En efecto, si tomamos las series largas de Robert Shiller (1) relacionadas con las tendencias de la relación precios/ganancias (PG) del índice Standard y Poor (S&P), veremos que quienes -en EEUU- compraron con afán hasta el año de mayor rendimiento, habrían tenido que esperar una buena temporada para recuperar los valores de entonces. Por ejemplo, como se puede comprobar en el gráfico adjunto, si compró en el año 1901 (pico) tendría que esperar hasta el año 1928 para alcanzar el mismo valor; si lo hizo en el cenit de 1929 habría tenido que echar paciencia hasta 1998 (¡casi una vida!); si en 1966, en 1996; y los del 2000 quizás tendrán que esperar hasta el 2020 o hasta el 2040.

Con lo que nos vuelve a la memoria la célebre frase de John Maynard Keynes, que tan bien se aplica al momento actual, aunque la cuestión sea distinta a la por él tratada: "En el largo plazo estamos todos muertos. Los economistas se plantean una tarea demasiado fácil, y demasiado inútil, si en cada tormenta lo único que nos dicen es que cuando pase el temporal el océano estará otra vez tranquilo" (2). Y lo que es aún peor: cuando se calme el Pacífico, puede que ya no tengamos las fuerzas necesarias para gozar de la navegación que prometen tan pacíficos mares.

Ya que hablamos de Keynes, valdría la pena recordar su propia experiencia como 'inversionista' (con una buena participación en Wall Street). El más genial de sus biógrafos (3) nos cuenta que a finales de 1937 poseía activos netos (incluidos su fondo en Tilton, sus Cezannes y Picassos, su Rolls Royce, etc.) de algo más de medio millón de libras esterlinas (LE), y que en un solo año se convirtieron -como consecuencia del 'declive terrorífico'- en 180.000 LE (¡dos tercios menos!). Quizás por eso, para consolarse, poco después escribió que "debo decir que, de tiempo en tiempo, el deber del inversionista serio es aceptar la devaluación de sus tenencias (de acciones, se entiende) con ecuanimidad y sin reprocharse a sí mismo. Toda política que no sea esa es antisocial, destructiva de la confianza e incompatible con el funcionamiento del sistema económico. Un inversionista (...) debería perseguir primariamente resultados en el largo plazo y sólo debería ser juzgado por ellos" (op. Cit.), tal como lo recomiendan los agentes de bolsa en la actualidad.

Keynes habría tenido que esperar hasta 1966 para recuperar el valor que tenían sus acciones en 1936, justo 30 años después de fallecer. Es cierto que debió de recuperar algo antes de morir, porque a su esposa, la célebre bailarina rusa Lydia Lopokova, le dejó una renta de 1.500 LE de por vida gracias a su legado de 480.000 LE (que seguramente creció, más que por la bolsa, por sus propiedades y cuadros postimpresionistas). Un monto bastante apreciable si tenemos en cuenta que hoy en día equivalrdría a algo así como 20 millones de dólares.p> De lo anterior se deduce que una 'receta' para jugar en Wall Street (o en cualquier otra Bolsa) consistiría en entrar en el 'casino' (como lo calificaba también Keynes) cuando la relación PG (4) se encuentre relativamente baja (digamos entre 8 y 16) y salirse cuando llegue a 20, que es el promedio histórico del siglo XX (y que puede ser muy distinto al aconsejable para el caso en Lima). Es decir, cuando la nariz de la greenspaniana exuberancia irracional comience a aparecer, hay que echar a correr por más que el alza continúe durante una temporada (como en 1996; ver flecha en gráfico). Eso prácticamente garantizará que no usted tendrá pérdida alguna, aunque su fondo también se podría contraer en el 'muy corto plazo' (salvo si tiene tiempo entre 4 y 8 años o gana en un periodo más corto y se sale después obtener de una ganancia 'adecuada', digamos del 15%).

El principio se podría enunciar de la siguiente manera: No deje de arriesgarse (digo, si es de los privilegiados a los que les sobra el dinero para hacerlo), pero tampoco exagere con el riesgo que asume. El problema es que la mayoría de la gente entra a jugar -por el efecto manada- cuando el auge es obvio, lo que puede significar que ya es muy tarde y que en el corto plazo todos mueren o sufren un colapso (como Keynes -5-) a consecuencia del desplome de la Bolsa.

(1) www.irrationalexuberance.com/index.htm

(2) Breve tratado sobre la reforma monetaria. México: Fondo de Cultura Económica, 1992; p. 95. La traducción corresponde a la segunda edición en inglés (de 1971), pero la primera es de 1923. Hemos introducido dos leves modificaciones al texto original.

(3) Robert Skidelsky, John Maynard Keynes, vol. III (Fighting For Freedom / 1937-1946). Nueva York: Penguin, 2000; pp. 15 y 479.

(4) Esta relación, según los expertos, permite predecir los rendimientos futuros de la Bolsa. Véase: John Campbell y Robert J. Shiller, "Stock Prices, Earnings, and Expected Dividends", en NBER Working Paper No. 2511, abril 1989 (www.nber.org/papers/w2511).

(5) Parece que a Keynes también le hacía daño la caída de las bolsas en que invertía, ya que en varias oportunidades -según su esposa- su salud (recuerde los bichos que tenía en el corazón) se deterioraba por ello. "More bad news, this time from Wall Street, in late March (J.S.: 1938), brought another slump in health for Maynard, who still had a 'huge American position'. Lydia took it philosophically: 'it is quite natural after so much work, change of weather, the world situation, Wall Street and life in general" (Skidelsky, op.cit.).