| Mapa del sitio | Portada | Redacción | Colabora | Enlaces | Buscador | Correo |

|

|

|

| 7 de febrero del 2007 |

Inversión extranjera y balanza de pagos

Jürgen Schuldt

No cabe duda de que, a partir de 1993, gracias al ingreso relativamente masivo de inversión extranjera, se ha logrado asegurar temporal y meridianamente la sostenibilidad de la balanza de pagos en el país y, consecuentemente, la acumulación persistente de un stock excepcional de reservas internacionales netas (RIN) que acaba de alcanzar los 17.800 millones de dólares. Lo que permitiría un crecimiento económico sostenido, dado que todas nuestras crisis económicas se desataron por déficit externos insostenibles.

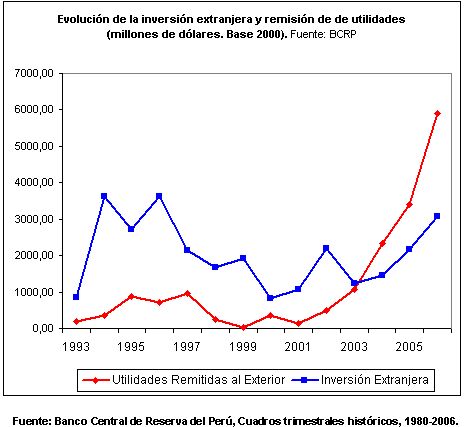

En efecto, la inversión extranjera acumulada entre 1993 y 2006 ascendió a 28.685 millones nominales de dólares, de los que el 79,5% llegó de forma directa (22.802) y el restante 20,5% por concepto de privatizaciones (5.833). Esa inversión foránea no solo ha contribuido directamente a evitar la siempre amenazante brecha externa, sino que también lo ha hecho indirectamente por su contribución a la expansión de las exportaciones y, en menor medida, a la sustitución de importaciones que contrajo y a la facilidad con que accedió a créditos externos. Además, también ha permitido asegurar los equilibrios externos morigerando la acumulación exagerada de deuda pública externa, que generalmente se utilizara para asegurar la disponibilidad de divisas en periodos de ralentización de las exportaciones. Pero no todo es color de rosa en estos florecientes prados. Como es obvio, la inversión extranjera llega a nuestras tierras para obtener ganancias y llevárselas a su país de origen, a no ser que en el país receptor existan condiciones e incentivos necesarios para reinvertir tales utilidades. Y es en este punto donde quiero concentrarme en este texto: que ese proceso perfectamente racional puede ir generando -como ya lo está haciendo- una nueva fuente de inestabilidad en nuestra balanza de pagos y, con ello, amenazar el crecimiento sostenido de nuestra economía. A medida que los inversionistas extranjeros recuperan su inversión inicial, también aumenta la remisión de sus utilidades al extranjero. Veamos solamente los guarismos correspondientes al último trienio (2004-06), comparando los dólares que ingresaron por inversión externa (7.839 millones) y los que se fueron por utilidades (13.597 millones), según los datos del Banco Central: nada menos que 5.758 millones de 'déficit', por llamarlo de alguna manera. Téngase presente que -sólo en el 2006- se fueron casi 7.000 millones de dólares por remisión de ganancias (incluidas la retenidas, siempre según el BCR), ¡lo que equivale a 8,5% de nuestro Producto Interno Bruto y a casi un tercio de nuestras exportaciones de bienes! En el gráfico adjunto se presenta, de un lado, la evolución de la inversión foránea directa y por privatizaciones (en azul), pero esta vez en dólares reales, deflactada por el índice de precios al productor de EEUU (con base en el año 2000). Por otra parte, se representa la curva de las utilidades reales remesadas (en rojo), cuyo espectacular crecimiento debería comenzar a preocupar a las autoridades, por más apertura financiera y libre mercado que se estuviera garantizando en el país. Se observa muy claramente que, mientras la inversión foránea se ha reducido en los últimos quince años, las utilidades remesadas disparan a ritmos exponenciales, especialmente a partir del 2003, en que éstas rebasan a aquella. Incluso, en los últimos cuatro años del impresionante boom internacional de precios de los metales, la inversión externa aún no llega a los niveles absolutos que alcanzara entre 1994-96. De manera que las cuentas externas deben merecer un seguimiento bastante más cuidadoso (y menos optimista) por parte de los agentes económicos y, sobre todo, del gobierno. Dado que las características de nuestra estructura económica han cambiado drásticamente desde los años noventa, vienen surgiendo nuevas fuentes de inestabilidad, una de las más importantes de las cuales es precisamente el carácter y las tendencias de la inversión extranjera, tanto por su decaimiento paulatino, como por la succión creciente de excedentes hacia fuera. No menos importante es el acelerado endeudamiento externo del sector privado y el elevado servicio que está asumiendo a futuro. De ahí que, a juzgar por las cifras arriba presentadas, debemos esperar que los futuros desequilibrios externos provendrán, ya no -como tradicionalmente- del sector público, sino del comportamiento del sector privado y muy especialmente en las tendencias de la inversión extranjera y la remisión de las utilidades, con lo que la volatilidad de nuestra economía sería aún mayor frente a crisis económicas internacionales. Por supuesto que no se trata aquí de despotricar contra la inversión extranjera. Pero sí es necesario que el gobierno tome conciencia de la necesidad de aumentar el 'valor de retorno' de esa inversión. Para ello ya no puede seguir con la política actual, que ya postulaba Manuel Pardo en 1860, cuando argumentaba que "...aunque dotado el Perú de todos los elementos que una nación necesita para subir al pináculo de la prosperidad material, presenta en su posición geográfica, en sus continuos disturbios y el poco crédito administrativo y fiscal de su Gobierno, fuertes obstáculos y grandes desventajas que hay que neutralizar halagando al capital europeo con un interés más elevado o más sólidamente garantizado" (Fuente: López, Jacinto (1947). Manuel Pardo: "Medidas económicas del Congreso de 1860. Ley General de Ferrocarriles", p. 310). Hoy en día, fracasada esa política decimonónica, más que lisonjear al capital extranjero, el gobierno debería utilizar su poder de negociación para concertar pacífica pero enérgicamente con el capital extranjero, volviendo así al tan abandonado camino propuesto por Haya de la Torre en esta materia, por más cambios en el tiempo-espacio-histórico que se hayan dado en estas épocas de aparente 'globalización'. Lo que serviría para alcanzar básicamente dos objetivos. Por una parte, ¿cómo crear los incentivos necesarios para que el capitalista extranjero reinvierta más en el país, a pesar de que las empresas se deben a sus accionistas? Y por otra, antes de que se sigan desplomando aún más los precios internacionales de los metales, ¿cómo insistir para que paguen regalías las grandes empresas mineras con contratos de (supuesta) estabilidad y que son precisamente las que explican gran parte de las utilidades que se marchan?

|

||